Hur stor risk du tar i ditt pensionssparande kan få avgörande betydelse för hur mycket pengar du har som pensionär. Valet mellan aktiefonder och räntefonder – och när du bör ändra fördelningen – påverkas framför allt av hur långt det är kvar till pensionen.

Därför kan låg risk bli en dyr affär för din pension

Joakim K E

Johansson

Johansson

Uppdaterad: 25 feb. 2026Publicerad: 25 feb. 2026

ANNONS

Mest läst i kategorin

Enligt pensionsexperten Monica Zettervall på Pensionsmyndigheten handlar risk om hur mycket värdet på pensionspengarna kan variera över tid. För att få möjlighet till god värdeutveckling krävs oftast en viss risk. Aktiefonder innebär generellt högre risk än räntefonder, men ger också större möjlighet till långsiktig tillväxt. Räntefonder beskrivs som mer stabila, men med långsammare värdeutveckling.

MISSA INTE: ”6–8 skivor om dagen” – kampanjen som retade upp svenskarna fyller 50 år

”Även om högre risk kan öka chansen till en bättre värdeutveckling finns det inga garantier för att det alltid blir så”, skriver hon i Den orange bloggen.

Sprid riskerna

För den som har lång tid kvar till pensionen kan en högre andel aktiefonder vara fördelaktig, enligt Monica Zettervall. Eftersom pensionen då ligger flera decennier fram i tiden får kortsiktiga svängningar mindre betydelse. Samtidigt uppmanas sparare att sprida riskerna genom att investera i flera fonder, branscher och regioner. Globala aktiefonder lyfts fram som ett alternativ med bred spridning.

När pensionen närmar sig ser situationen olika ut beroende på individens ekonomi och trygghet i övriga pensionsdelar. Vissa kan behålla en hög andel aktiefonder, medan andra kan behöva minska risken genom att flytta delar av sparandet till räntefonder eller blandfonder.

MISSA INTE: Bötesmisstaget många gör – så blinkar du rätt i rondellen

ANNONS

Undvik snabba förändringar

ANNONS

Under pensionen ska kapitalet både ge trygghet och räcka länge. En kombination av tillväxt och stabilitet ger enligt Pensionsmyndigheten bäst förutsättningar för en hållbar pension över tid.

Monica Zettervall betonar också vikten av att undvika snabba förändringar vid börsfall. Att sälja under nedgång riskerar att låsa in förluster och göra att spararen missar en eventuell återhämtning.

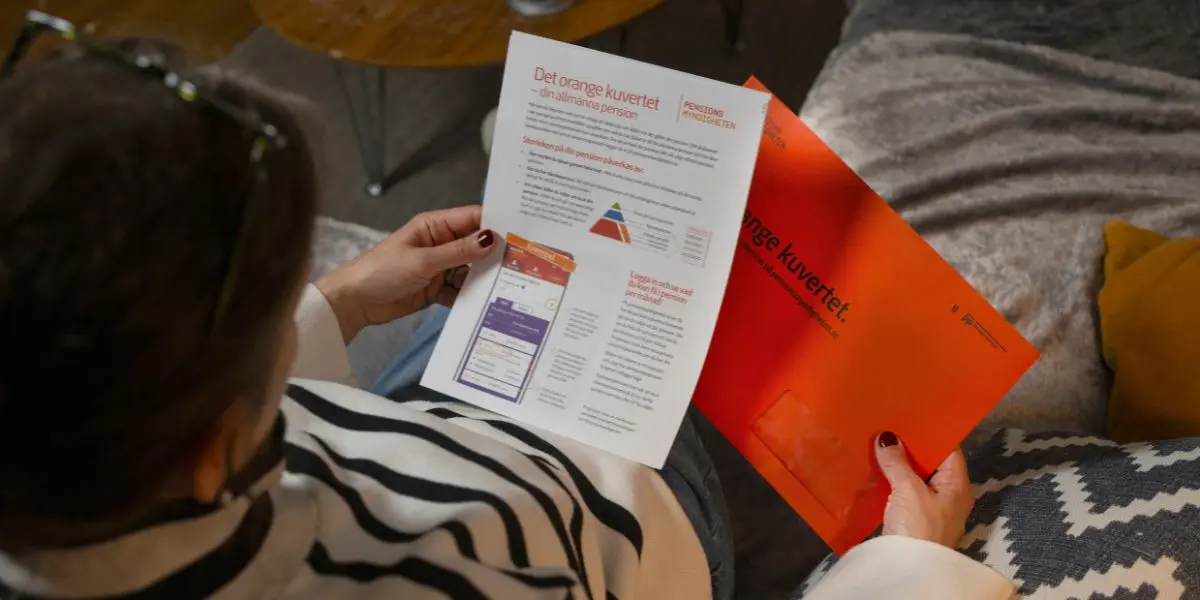

Pensionsmyndigheten uppmanar sparare att regelbundet se över sina fondval, exempelvis i samband med det orange kuvertet. Pensionen består av allmän pension, tjänstepension och eventuellt eget sparande, och faktorer som livsinkomst och uttagsålder har stor påverkan på den slutliga pensionen.

MER OM PRIVATEKONOMI:

Tio år av underprestation – fonden sämst i klassen: “Anmärkningsvärt”

Så klarar du elräkningen – 10 akuta och långsiktiga åtgärder

Europas bortglömda pensionärsparadis – här kan du leva gott för 7 600 kronor

Läs mer från News55 - vårt nyhetsbrev är kostnadsfritt:

Joakim K E

Johansson

Johansson

Journalist, kommunikatör och fotograf som gillar bra historier, intressanta vinklar och gamla kameror. Har jobbat med kommunikation sedan 90-talet och blir fortfarande nyfiken varje gång något skaver.

Joakim K E

Johansson

Johansson

Journalist, kommunikatör och fotograf som gillar bra historier, intressanta vinklar och gamla kameror. Har jobbat med kommunikation sedan 90-talet och blir fortfarande nyfiken varje gång något skaver.

ANNONS

ANNONS

Senaste nytt

ANNONS

ANNONS