Inflationen har inneburit prisökningar med runt 30 procent de senaste åren. Det gör att många undrar om deras pension kommer räcka för dem. Experterna har tagit fram ett underlag för hur du kan tänka, med olika kostnadsnivåer.

Räcker 17 200? Så mycket behöver du som pensionär – i månaden

Bilbo

Göransson

Göransson

Uppdaterad: 23 nov. 2025Publicerad: 16 nov. 2025

ANNONS

Mest läst i kategorin

Hur mycket kostar livet som pensionär 2025 – och hur stor måste inkomsten vara för att ekonomin ska hålla ihop?

MISSA INTE: Lönegap mellan könen 2,43 miljoner: Så påverkas din pension

Siffrorna talar

Många får betydligt mindre att röra sig med när lönen ersätts av pension, samtidigt som flera stora utgifter ligger kvar. Tre typiska pensionärsbudgetar visar hur stor skillnaden kan bli mellan ett basliv, ett mer vanligt ensamhushåll och en tillvaro med större marginaler. För den som planerar för åren efter 67 kan budgetarna ge en viktig fingervisning om vad som faktiskt krävs.

Det framgår av en ny artikel på hemsidan minPension.

MISSA INTE: Född på 50-talet? Så påverkar ett års arbetslöshet din pension

ANNONS

Basbudget: När varje krona räknas

ANNONS

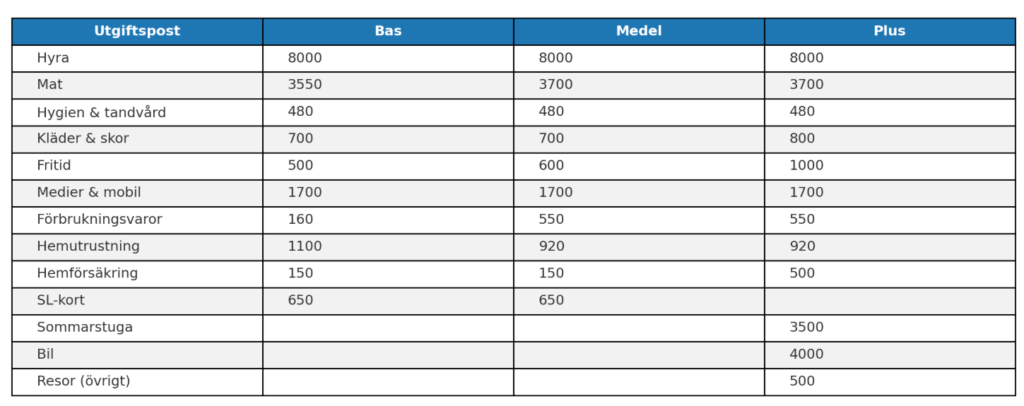

En baspensionär har ofta haft låga inkomster i arbetslivet och kan därför få garantipension och bostadstillägg. Budgeten utgår från Konsumentverkets nivåer för nödvändiga kostnader och bygger på att alla måltider lagas hemma, att mobil och medier ingår och att boendekostnaden ligger på 8 000 kronor i månaden.

Inkomsterna i exemplet landar på 19 100 kronor efter bostadstillägg, medan utgifterna är 17 200 kronor. Det lämnar ett månadssaldo på 1 900 kronor, pengar som ska täcka alla oförutsedda utgifter, presenter, mediciner eller något extra i vardagen.

I den här gruppen finns det många kvinnor, och flera har små marginaler för större kostnader eller prisökningar. Texten lyfter även att boende i villa eller bostadsrätt inte är gratis på sikt, eftersom renoveringar och drift ändå måste hanteras.

Budgeten räknar dessutom in 650 kronor för SL-kort för pensionärer i Stockholm, eller motsvarande kollektivtrafikskort och utgår från en kommunalskatt på 32 kronor för personer som fyller 67 år eller mer under 2025.

Medelbudget: Ett hushåll med lite andrum

Medelpensionären har i regel arbetat ett helt arbetsliv och har tjänat in en pension mellan 22 000 och 27 000 kronor i månaden före skatt. Inkomsten är för hög för att ge rätt till bostadstillägg, men samtidigt räcker den till mer än de mest nödvändiga kostnaderna.

Efter skatt blir inkomsten 20 900 kronor, och med utgifter på 17 450 kronor återstår 3 450 kronor varje månad. Den marginalen kan ge utrymme för exempelvis restaurangbesök, sparande eller en resa.

ANNONS

Den här budgeten gäller ett ensamhushåll, medan ett pensionärspar kan få lägre gemensamma kostnader för exempelvis boende och mat. Ett par kan därmed ha möjlighet att behålla bil, något som ofta är svårare för ensamstående.

Flera av kostnadsposterna är liknande som i basbudgeten, men nivån på mat och fritid är något högre vilket speglar ett mer flexibelt ekonomiskt läge.

Plusbudget: När pensionen tillåter större svängrum

Pluspensionären har en pension på 40 000 kronor i månaden före skatt eller mer. Det kräver vanligtvis ett långt arbetsliv med goda inkomster, och ibland några extra år på slutet för att förstärka pensionen ytterligare.

Efter skatt blir inkomsten 31 000 kronor, och utgifterna landar på 26 650 kronor. Det betyder ett månadsöverskott på 5 750 kronor, pengar som kan gå till renoveringar, nöjen eller sparande.

Här finns utrymme för både bil och sommarstuga, och dessutom ett reskonto på 500 kronor i månaden. Hushållet kan därmed bibehålla många av de livsvanor som fanns före pensioneringen.

Även denna budget bygger på Konsumentverkets nivåer, men med tillägg för bilkostnader, sommarstugekostnader och större ekonomiskt svängrum i vardagen.

ANNONS

Vad säger budgetarna om livet som pensionär?

Budgetarna visar hur stora skillnaderna kan vara beroende på livsinkomst och pensionsgrundande år. Bas-pensionären lever med begränsat svängrum och är ofta beroende av bostadstillägg för att ekonomin ska gå ihop.

Medelpensionären har större marginaler och kan göra fler val i vardagen, samtidigt som ekonomin fortfarande kan påverkas av större oväntade utgifter. Pluspensionären har störst frihet, men också fler kostnader att hantera – framför allt om bilen och sommarstugan ska vara kvar.

Gemensamt

Gemensamt för alla tre grupper är att budgetarna utgår från ensamstående pensionärer, eftersom de flesta relationer förr eller senare övergår till ett ensamhushåll. Därför kan dessa nivåer vara viktiga att utgå ifrån även för den som idag lever i parrelation.

Materialet lyfter även vilka åtgärder som kan förbättra ekonomin: att se över återbetalningsskydd, arbeta något år extra, jobba deltid efter pensionen, hyra ut bostad eller sommarstuga, eller i vissa fall avstå från bil. Dessa vägar återkommer i alla grupper, men med olika tyngd beroende på ekonomisk nivå.

Läs mer om ekonomi:

ANNONS

Nu får 571 000 pensionärer höjd pension: Så påverkas du

Julskyltningen på NK: Här visas årets tema

Åldersgruppen som vunnit på svensk pension: Alla andra förlorar

Kan man gå i pension med 300 000 kronor på kontot?

Få känner till den: Knappen i bilen som kan öka din säkerhet

ANNONS

Läs mer från News55 - vårt nyhetsbrev är kostnadsfritt:

Bilbo

Göransson

Göransson

News55:s redaktionschef Bilbo Göransson har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

Bilbo

Göransson

Göransson

News55:s redaktionschef Bilbo Göransson har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

ANNONS

ANNONS

Senaste nytt

ANNONS

ANNONS