Andelen aktier i förhållande till fonder ökar för de flesta svenskar efter pensionsåldern, berättar investeringsexperten Elin Wiker för News55. “Det är väldigt roligt och spännande att se hur spararna väljer att göra”, säger hon i en intervju.

Pensionärer säljer fonder och köper aktier: "Vill lämna efter sig"

Bilbo

Göransson

Göransson

Uppdaterad: 08 apr. 2026Publicerad: 08 apr. 2026

ANNONS

Mest läst i kategorin

Svenskar fortsätter att månadsspara även långt efter pensionsåldern.

När det gäller fondsparandet minskar kapitalet och avsättningarna, och de pengar man har i fonder flyttas över i allt större utsträckning till räntefonder. De placeringarna har ofta lägre risk och avkastning. Men andelen aktier ökar efter pensionen.

“Det kan tyckas lite motsägelsefullt”, säger Elin Wiker.

MISSA INTE: Skatteverket: 3 miljoner svenskar får dela på 32 miljarder kronor

Sparande i sparkonto

Man kan dela upp sparandet i fyra olika kategorier och rangordna dem från tryggast till mest riskfylld. Då hamnar ett traditionellt sparkonto på banken i den första kategorin, där pengarna garanteras växa med några procents ränta varje år. Det kommer aldrig bli några förmögenheter av räntan, men du kommer heller aldrig behöva oroa dig för att kontot kommer minska.

“Men om man räknar bort inflationen, att pengar blir mindre och mindre värda för varje år, så kan det ändå bli en förlust”, säger Elin Wiker till News55.

ANNONS

Buffert

ANNONS

Därför är sparkontot bäst för att placera buffertpengar som du troligen vill kunna använda inom kort, som att kylskåpet går sönder eller du måste reparera bilen. Behöver man pengar till ett husköp eller bröllop, eller till att köpa en ny bil, kan sparkonto också vara en säker plats så att man inte tvingas sälja aktier och fonder vid ett ofördelaktigt tillfälle mot sin vilja.

Sparkonton har väldigt sällan några avgifter.

Räntefonder

Den andra kategorin är räntefonder, som ofta har lite högre avgifter men som inte handlar i aktier. Istället består fondernas innehav av säkrare tillgångar som fastigheter, statspapper eller råvaror, och därför riskerar inte värdet att minska särskilt mycket. Det passar bra om du vill ha lite högre avkastning än ett sparkonto, men inte vill satsa pengarna på börsen.

“Pensionen du ska ta ut det närmaste eller de närmaste åren är vanligt att man har i räntekonton”, säger Elin Wiker.

Aktiefonder som sparande

Den tredje kategorin är aktiefonder. Det är inte enskilda aktier som man äger. Istället äger man andelar av en fond, tillsammans med tusentals eller ibland miljoner andra kunder. Aktierna som fonden köper är ofta dussintals, eller till och med hundratals.

Sveriges populäraste fond AP7 Såfa har tusentals aktier, som ägs av över 2 miljoner pensionssparare.

ANNONS

Avkastningen är ofta mycket högre i aktiefonder, i snitt mellan 8 och 10 procent per år. Men det finns inga garantier för den avkastningen. Det finns alltid en risk för att aktiefonder minskar i värde under ett enskilt år.

Många fonder har sjunkit i värde under kriget i Iran, exempelvis.

Sparande i rena aktier

Den sista kategorin är rena aktier. Risken är mycket högre om man köper en enskild aktie för att värdet kan minska, eller helt försvinna om det företagen man äger aktier i går i konkurs. Därför är risken högst i just aktier. Men avkastningen kan också bli mycket högre om man äger rätt aktie.

Vissa vill hellre äga aktiefonder än aktier för att sprida sina risker, medan andra föredrar att äga aktier för att slippa äga andelar i företag de inte tror på, samt för att slippa fondavgifter.

“De flesta äger lite av varje”, säger Elin Wiker till News55.

Äldre äger fler aktier

Ju längre upp i åldersgrupperna man kommer, desto vanligare blir det att äga aktier snarare än fonder.

ANNONS

“Det är väldigt roligt att se och det finns inte någon tydlig förklaring på varför”, säger Elin Wiker till News55.

Men det finns åtminstone en tolkning man kan göra, berättar hon.

Fonder till pensionen, aktier till arver

“Det ena är att man kan se det som att man säljer av fondinnehavet som man sparat till sin pension för att leva på, så att säga. Men aktierna som man tror på ser man snarare som något man förvaltar som arv till sina arvtagare”, säger hon.

Det är logiskt att pengarna man har i fonder används och därmed krymper. Och det är också logiskt att andelen som aktiekapitalet utgör växer om man inte säljer av dem i lika stor utsträckning.

“Det talar för att man förvaltar arvet i aktier. Det är ofta aktier man ägt under en lång tid. Och då minskar fondexponeringen medan aktieexponeringen ökar”, säger Elin Wiker.

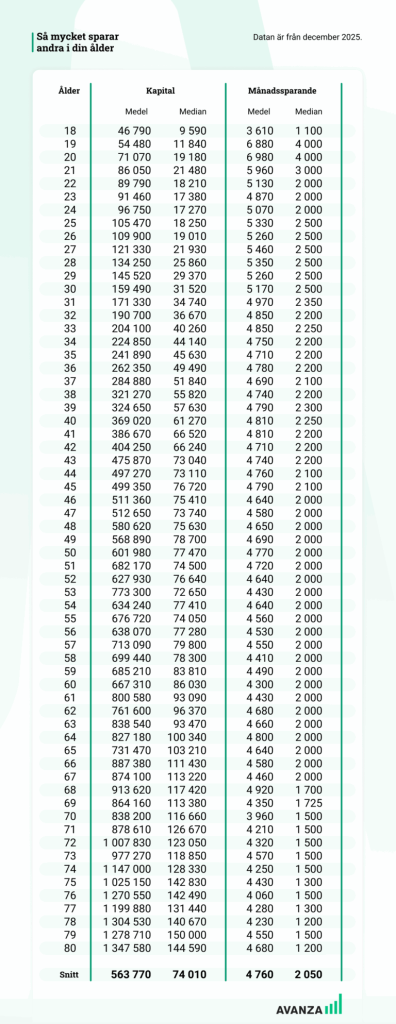

Så sparar svenskar i din ålder

Svenskar mellan 17 och 60 sparar i snitt 5 000 kronor i månaden, om man går på Avanzas egen statistik. För sparare som är äldre än 60 år fortsätter faktiskt månadssparandet i nästan samma takt.

ANNONS

“Det skiljer bara 300 kronor i spartakt per månad för de äldre spararna jämfört med de som är under 60 år”, säger Elin Wiker till News55, och fortsätter:

“Man kan konstatera att andelen som månadssparar går ner med åldern. Men det är väldigt roligt att se att det ändå är förhållandevis högt”, säger hon.

Mellan 60-64 är månadssparar 20 procent av Avanzakunderna. Det är bara något lägre än gruppen för 18-59.

För de kunder som är mellan 65 och 74 är månadssparar strax över 15%.

Först vid ålderkategorin 75+ har andelen som månadssparar fallit under 10 procent.

Fler aktier

“Det som sticker ut är att ju äldre kunderna blir, desto större andel ligger investerat i aktier”, berättar hon.

För svenskarna under 60 år består 42 procent i snitt av sparportföljen i aktier.

ANNONS

Det stiger till 55 procent efter 60 år.

Efter 65 stiger det till 60 procent och efter 75 års ålder står aktiesparandet för hela 70 procent av portföljen.

Tre gånger fler miljonärer bland de äldre

Andelen miljonärer är betydligt högre efter 60 års ålder. Nästan var femte Avanzakund, närmare 17 procent, äger mer än en miljon i sparade pengar på sina Avanzakonton, medan samma siffra för de yngre än 60 år är runt 6%.

Avanza har även släppt statistik över snittkapitalet per åldersgrupp tidigare.

“Detta är såklart rimligt eftersom att dessa personer kunnat bygga upp en förmögenhet över tid med sparande och ränta på ränta-effekten men det är alltid roligt att se – bra jobbat!”, avslutar Elin Wiker.

Läs mer om ekonomi:

ANNONS

Skatteverket: 3 miljoner svenskar får dela på 32 miljarder kronor

Mums-moms: Största sänkningen av priset på mat – på 30 år

Man i Stockholm hittade en miljon på vinden – nekas hela arvet

Lönerna i svensk äldreomsorg lägst i hela EU

Glömda pensionspengar kan bli en dyr affär – så fungerar fribrev

Läs mer från News55 - vårt nyhetsbrev är kostnadsfritt:

Bilbo

Göransson

Göransson

News55:s redaktionschef Bilbo Göransson har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

Bilbo

Göransson

Göransson

News55:s redaktionschef Bilbo Göransson har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

ANNONS

ANNONS

Senaste nytt

ANNONS

ANNONS