Dina närstående riskerar att gå miste om stora summor om du skulle dö i förtid. Men efterlevandeskydd är ibland en ännu dyrare lösning. Det finns mycket att ta ställning till, berättar Agneta Claesson, pensionsexpert på Pensionsmyndigheten, i en intervju med News55.

Experten: Det händer med din pension om du dör i förtid

Bilbo

Göransson

Göransson

Uppdaterad: Publicerad:

ANNONS

Dina val i dag kan avgöra vad som händer med pengarna om du dör – och om dina anhöriga får något alls. Och olika regler gäller allmän pension och tjänstepension.

“Pensionen är uppbyggd av lite olika byggstenar, där man har den orange bottenplattan i botten som är den största biten för de flesta. Och den fungerar lite annorlunda än de andra två delarna”, säger Angeta Claesson, pensionsspecialist på Pensionsmyndigheten, för News55.

MISSA INTE: Sakerna du inte behöver oroa dig för i årets deklaration

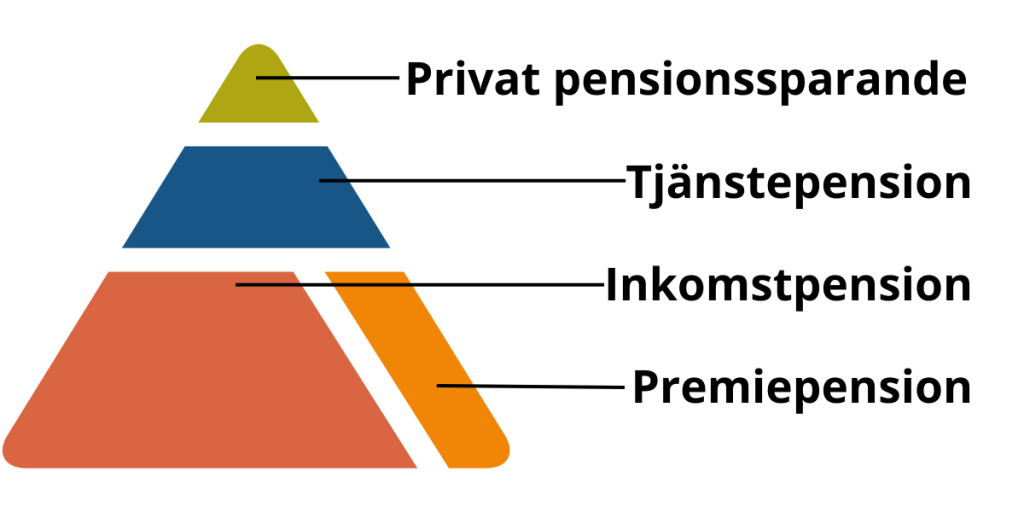

Pensionspyramiden

Pensionspyramiden består av tre eller fyra delar, beroende på hur man räknar.

I toppen finns det privata pensionssparandet. I många länder är det den viktigaste biten, men i Sverige är det den minsta.

Istället är det den allmänna pensionen som är störst, som betalas ut av Pensionsmyndigheten efter att man gått i pension.

ANNONS

Inträngd mellan toppen och botten finns tjänstepensionen. Det är den del av din lön som du avstått under alla år och som istället sätts in på ditt pensionskonto, för att tas ut när du bestämt dig för att gå i pension.

ANNONS

Den stora kakbiten

Den stora kakbiten, allmän pension, delas dessutom upp i både inkomstpension och premiepension.

“Och alla de här delarna har lite olika regler för vad som händer med pengarna när man dör”, säger Agneta Claesson till News55.

Inkomstpension

Inkomstpensionen är den absolut största delen för de flesta svenskar. Och den kan man aldrig ge bort till någon annan, inte ens om man dör i förtid.

“Det finns något som kallas för arvsvinster, som innebär att dina pengar förs över från ditt konto till alla andra som är födda samma år som du när du dör. Din inkomstpension kan aldrig överföras till din make, maka eller andra arvingar”, säger Agneta Claesson till News55.

ANNONS

Premiepensionen

Riktigt så enkelt är det inte med premiepensionen. Premiepensionen utgör bara en liten andel av dina pensionsavsättningar, bara 2,5 procent, men eftersom pengarna sätts in på börsen via pensionsförvaltare och fonder så växer pengarna år efter år till stora belopp i de flesta fall.

“Dör man innan man börjat ta ut sin premiepension så fördelas de pengarna också till de som är födda samma år som du, som arvsvinster. Men när man börjar ta ut sin premiepension så får man också en möjlighet att välja efterlevandeskydd”, säger Agneta Claesson.

Efterlevandeskyddet

Efterlevandeskyddet innebär att din sambo, make, maka, registrerade partner eller sambo med gemensamma barn kan ärva din premiepension istället för att de ska betalas ut som arvsvinster. Det är en sorts försäkring.

“Det finns inget rätt eller fel där. Men man ska göra ett aktivt val: Behöver min efterlevande mina premiepensionsutbetalningar när jag dör eller behöver jag själv ett högre belopp medans jag lever?”, säger Agneta Claesson.

Lätt val, eller?

Det låter kanske som ett lätt val eftersom man vill att ens partner ska få pengarna. Men det kommer med en stor nackdel. Efterlevandeskydd är en dyr historia.

ANNONS

“Om risken är stor att ens partner dör före man själv gör det kan det kännas som pengar i sjön”, säger Agneta Claesson.

Barn får inte ta del

Är det istället tvärt om, att man är betydligt äldre än sin partner, kan efterlevandeskydd vara en bra idé.

“Man ska dock ha med sig att det bara är en partner, som en make eller maka, sambo med gemensamma barn eller registrerad partner som kan få efterlevandeskydd. Barn har inte rätt till din premiepension om du dör i förtid”, säger Agneta Claesson.

I tjänstepensionen, då?

I tjänstepensionen finns också en sorts skydd för efterlevande, ett så kallat återbetalningsskydd.

“De pengarna kan tillfalla en lite vidare krets, som barn exempelvis, om man har aktiverat sitt återbetalningsskydd”, säger Agneta Claesson till News55.

För de som är anställda i kommuner och regioner är återbetalningsskyddet aktiverat som förval, och måste aktivt väljas bort. Men för den som är anställd i privat sektor är det istället tvärt om. Då måste man aktivt välja sitt återbetalningsskydd.

ANNONS

För privat sparad pension, då?

De flesta svenskar har privat sparande till sin pension. Och för många ingår de pengarna helt enkelt i boupptäckningen om man går bort.

“Har du exempelvis pengar på ett sparkonto eller ett ISK (Investeringssparkonto, red. anm.) så tas det kapitalet in i bodelningen som vilka andra pengar som helst”, säger Agneta Claesson.

Men andra sparformer kan det vara svårare med.

“Har du en så kallad pensionsförsäkringslösning, så hör man ju på namnet att det troligen ingår någon sorts försäkringslösning och exakt hur den är formulerad avgör vad som händer med pengarna om man dör. Det får man kolla med sitt försäkringsbolag för att se över detaljerna”, säger Agneta Claesson.

Två bonusar för dina efterlevande vid dödsfall

Det är alltid tråkigt när någon närstående går bort. Men det kan lägga sten till bördan att man dessutom får det ekonomiskt svårt. Därför finns två bidrag som man kan få från Pensionsmyndigheten om ens närstående går bort.

“För att få omställningspension eller barnpension behöver man inte kryssa i något papper eller klicka på någon länk. Det är pengar som man får mer eller mindre automatiskt om man har rätt till dem, och finansieras via statsbudgeten”, säger Agneta Claesson.

ANNONS

Omställningspension är en ersättning som betalas ut till en efterlevande partner som inte uppnått riktåldern, den betalas ut i minst ett år men ibland längre om det finns barn under 12 år.

Om en försörjande förälder dör så kan barnen få så kallad barnpension. Det är en ersättning som betalas ut till barn upp till 20 år om de studerar på gymnasienivå.

Du kan läsa mer om efterlevande och pension på Pensionsmyndighetens hemsida.

Läs mer om ekonomi:

Demografisk rebus: Så måste framtida svenskar göra för pension

Sakerna du inte behöver oroa dig för i årets deklaration

Läs mer från News55 - vårt nyhetsbrev är kostnadsfritt:

Agneta ClaessonAllmän pensionåterbetalningsskyddEfterlevandeskyddEkonomiInkomstpensionPensionPensionsmyndighetenPremiepensionprivat sparandePrivatekonomiSpara och placeraTjänstepension

Bilbo

Göransson

Göransson

News55:s redaktionschef Bilbo Göransson har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

Bilbo

Göransson

Göransson

News55:s redaktionschef Bilbo Göransson har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

ANNONS